![]() Nickerie.Net,

zondag 04 november 2007

Nickerie.Net,

zondag 04 november 2007

Financiële markten: Latijns-Amerika eist zijn plek op

Argentijnse crisis bijna vergeten

De beleggerswereld is momenteel dol op opkomende landen, ’emerging markets’ in beurstaal. Daarbij kijken beleggers vooral naar het oosten: Rusland en wat verder weg, de koplopers India en China. De relatief kleine aandelenmarkt van Latijns-Amerika trekt minder bekijks. De regio heeft zich echter goed hersteld van de crises rond Mexico (1995) en Argentinië (2002).

door MANNO VAN DEN BERG

AMSTERDAM – Voor een fondsmanager van een Latijns-Amerikaans fonds is de achterstand in aandacht even slikken, knikt Will Landers van het Latin American Fund van BlackRock Merrill Lynch. Zeker omdat markten er sinds de regionale crises volwassen zijn geworden en qua koers-winstverhouding nog steeds goedkoop zijn te noemen. „De boom en crash cycli in Latijns-Amerika zijn voorbij, het is allemaal een stuk stabieler geworden.” Landers is echter ook de eerste die toegeeft dat beleggers meer risico lopen dan met een belegging in een wereldwijd fonds. „Zo’n fonds gaat niet in één dag 5% omhoog of omlaag. In onze markt kan dat wel gebeuren. Je moet er dan ook niet de helft van je vermogen insteken.” Tegelijkertijd stelt de in Brazilië opgegroeide Landers echter dat „de regiospecifieke risico’s de laatste jaren sterk zijn afgenomen”. Met name Latijns-Amerika heeft de zaken beter op orde.

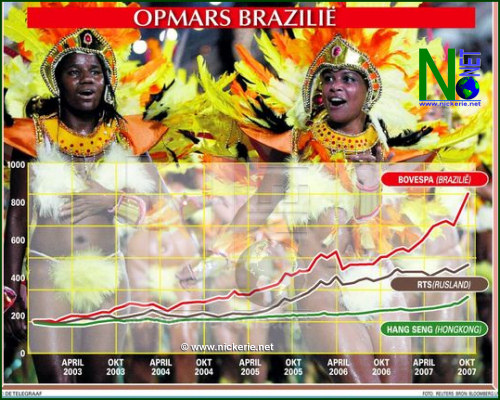

Brazilië werkt als aanjager voor regio

Brazilië werkt als aanjager voor regio

„Van alle regio’s laat LatijnsAmerika de laatste vijf jaar het beste rendement zien. Goede bedrijven, die tegenwoordig ook goede accountants hebben. Vergelijk een Braziliaans bedrijf met een Chinees bedrijf, qua corporate governance is het een hemelsbreed verschil.” Wél blijft de economische groei wat achter bij landen als India en China, met een gemiddelde voor de hele regio van tussen de 4 en 5%. Waarin Latijns-Amerika andere opkomende regio’s wel naar de kroon steekt, is de prijsstelling van aandelen. Volgens Landers kunnen beleggers relatief goedkoop inkopen. „De gemiddelde koerswinstverhouding ligt rond de 11,5, in Azië gemiddeld 17 met uitschieters van 20 in India en in China ligt het veel hoger, tussen de 30 en 60 afhankelijk van op welke beurs je koopt.” Maar Latijns-Amerika is groot. „Van Mexico en dan helemaal omlaag”, beschrijft Landers zijn beleggingsuniversum. „Zeven procent van de wereldbevolking, stabiele economieën, uitzonderingen als Venezuela daargelaten. We beleggen met name in Brazilië, Mexico en Chili.”

Koopkracht Het Latin American Fund is voor twee derde belegd in Brazilië, fors overwogen ten opzichte van de regio-index. Brazilië profiteert van de economische groei van met name andere grote emerging markets, zijnde een belangrijke leverancier van grondstoffen. Grondstoffen is echter niet waar Landers op mikt. Interessanter is volgens hem de verbetering van koopkracht van veel Brazilianen. „We zitten vooral in binnenlandse aandelen die van die koopkracht profiteren.” Chili en Mexico zijn andere grote belangen, al is Landers in Mexico onderwogen. „Het land is sterk gerelateerd aan de VS. En als daar de groei afneemt, merken de Mexicanen dat als eerste.”

Venezuela verpest het sambafeestje. Landers ziet zijn fonds er de komende twee jaar niet beleggen. „Met Chávez is de omgeving voor investeerders niet geschikt. We zien genoeg mogelijkheden elders.” En dan is er Cuba, waar volgens Amerikaanse wetten simpelweg niet geïnvesteerd mag worden. „Een collega uit de branche heeft onlangs nog een boete van $15.000 gekregen. Omdat hij er op vakantie was”, lacht Landers. Ook Argentinië heeft een slechte beurt gemaakt door in 2002 de schulden niet langer af te betalen. Enkele jaren geleden reageerden beleggers dan ook geschokt toen in Brazilië de socialistische Lula president werd. „Brazilië had echter geleerd van Argentinië hoe het niet moest. Sinds 2003 heeft de aandelenmarkt een mooie beweging gemaakt.” Aan hedgen doet Landers niet. De lokale valuta hebben het de laatste jaren veel beter gedaan dan de ooit zo machtige dollar. „Ze zijn ten opzichte van de dollar in waarde geklommen, hedgen had ons alleen maar goudgeld gekost. En gezien het Amerikaanse handelstekort, zien we de dollar niet herstellen.”

Kanttekeningen Maar de lokale valuta kunnen ook dalen, zodat beleggers van buiten de regio een valutarisico lopen. Ook gezien de grotere beursvolatiliteit moeten beleggers tegen een stootje kunnen. En dan is er nog het steeds belangrijker wordend beleggingsbegrip van duurzaamheid. Niét het favoriete gespreksonderwerp van fondsbeheerders in opkomende regio’s. Ook Landers springt snel over een vraag naar de ecologische schade van economische groei heen, voor Brazilië toch een cruciaal thema. „Er is veel verbeterd, het regenwoud wordt beschermd.” Feit is echter dat er nog steeds fors gekapt wordt, onder meer – heel schrijnend – voor de verbouw van grondstoffen voor biobrandstof. Elke duurzame belegger staat daarmee voor een lastige keuze: door te beleggen in Braziliaanse aandelen worden ze wellicht indirect kapitaalverschaffer voor roofbouw. Een screening van bedrijven op dat vlak is geen overbodige luxe.

|

Bron/Copyright: |

|

|

Nickerie.Net / Telegraaf |

04-11-2007 |

![]()

|

|

![]()

E-mail: info@nickerie.net

Copyright © 2007. All rights reserved.

Designed by Galactica's Graphics